Volume Weighted Average Price

El indicador VWAP (precio medio ponderado por volumen) es un tipo de media cuyo comportamiento está ligado al volumen de negociación.

Esta media se calcula mediante la suma diaria de los precios negociados multiplicado por el número de negociaciones y dividiendo este resultado por el total de las negociaciones diarias.

La función del indicador sería la siguiente:

El valor devuelto, es el promedio de los precios diarios en función del volumen: Un aumento considerable de la negociación implicará una mayor fluctuación por parte del indicador. Una fuerte disminución del volumen implicará una congestión del valor del VWPA:

Pueden descargar el VWAP para Visual Chart desde el siguiente enlace:

Volume Weighted Average Price

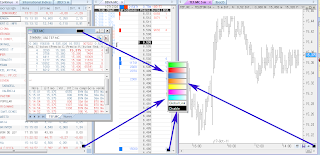

El mejor modo de visualizar dicho indicador es aplicando la siguiente opción antes de insertarlo:

Insertar en ventana = Con Escala de la Serie.

Una buena utilidad de este indicador sería como punto de ruptura o como nivel de stop dinámico para cerrar posiciones abiertas: Si la posición abierta es de compra, el VWAP sirve como stop de protección siempre y cuando se encuentre por debajo del precio. Caso contrario si la posición abierta es de venta.

Esta media se calcula mediante la suma diaria de los precios negociados multiplicado por el número de negociaciones y dividiendo este resultado por el total de las negociaciones diarias.

La función del indicador sería la siguiente:

El valor devuelto, es el promedio de los precios diarios en función del volumen: Un aumento considerable de la negociación implicará una mayor fluctuación por parte del indicador. Una fuerte disminución del volumen implicará una congestión del valor del VWPA:

Pueden descargar el VWAP para Visual Chart desde el siguiente enlace:

Volume Weighted Average Price

El mejor modo de visualizar dicho indicador es aplicando la siguiente opción antes de insertarlo:

Insertar en ventana = Con Escala de la Serie.

Una buena utilidad de este indicador sería como punto de ruptura o como nivel de stop dinámico para cerrar posiciones abiertas: Si la posición abierta es de compra, el VWAP sirve como stop de protección siempre y cuando se encuentre por debajo del precio. Caso contrario si la posición abierta es de venta.

Comentarios

Publicar un comentario

¡Gracias!